Le foncier, longtemps perçu comme « support » des aménageurs, est aujourd’hui reconnu pour ses fonctions écologiques. Depuis le Plan Biodiversité (2018) et la loi Climat et Résilience (2021), réduire l’artificialisation et prendre en compte ces écosystèmes est devenu un enjeu central.

Cela soulève une question clé : comment équilibrer les bilans d’aménagement sans construire ? Renoncer à certains projets prive les collectivités de recettes foncières, dans un contexte de modèles encore fondés sur la valorisation immobilière plutôt que sur la préservation des sols.

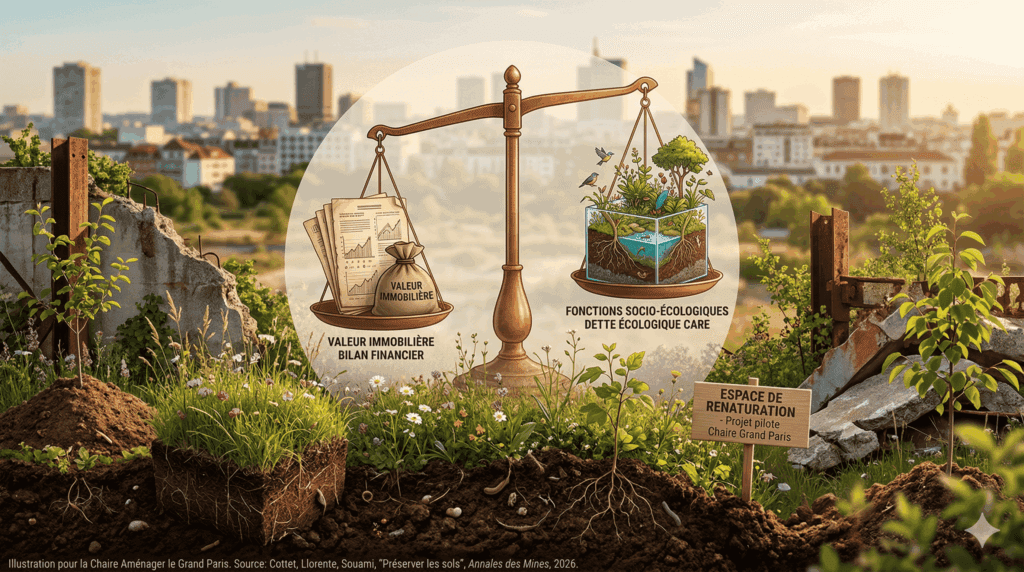

Des travaux récents menés par la Chaire explorent cette transition. Ils montrent les limites des approches financières classiques et s’orientent vers deux pistes : la monétarisation des externalités via des méthodes d’évaluation (type coûts-bénéfices) et le développement d’une comptabilité écologique, comme la méthode CARE, intégrant la durabilité forte.

L’approche instrumentale : monétarisation des externalités :

Cette première voie explorée regroupe des méthodes instrumentales, telles que les évaluations socio-économiques (ESE) ou l’outil Bénéfriches. Ces démarches s’inscrivent dans la lignée des analyses coûts-bénéfices.

L’approche par la durabilité forte : la dette écologique :

Cette seconde voie tente d’agir directement à la source en adoptant une approche dite de « durabilité forte ». Elle est notamment illustrée par la comptabilité CARE (Comprehensive Accounting in Respect of Ecology).